Etude Business Model

C’est Qui Le Patron ? La Disruption par la Confiance : Analyse du Cas

C’qui le Patron (La Marque du Consommateur) est une marque créée en 2016 par Nicolas Chabanne et Laurent Pasquier.

HISTORIQUE

Compte Nickel – Le compte bancaire sans banque pour tout le monde !

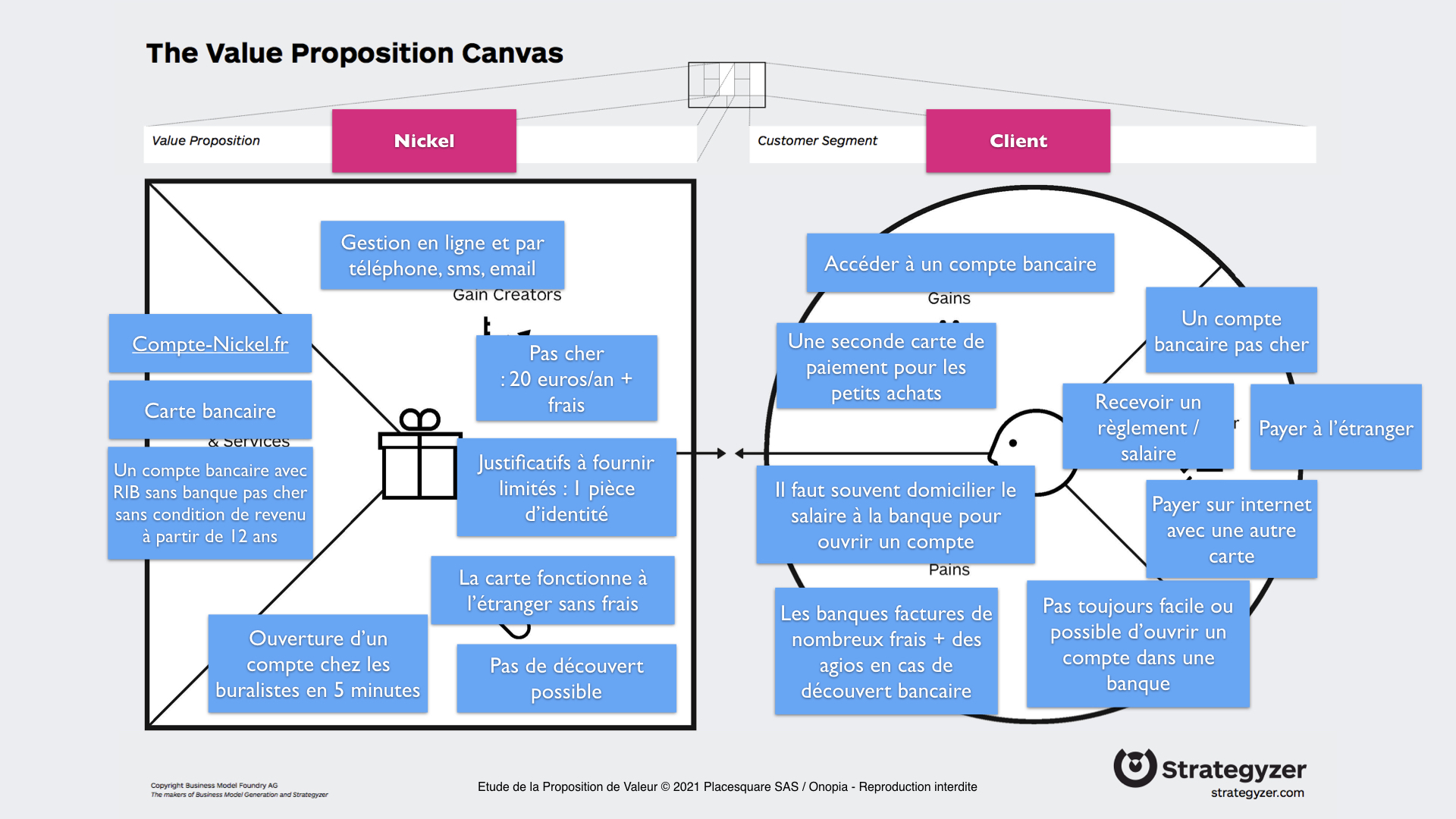

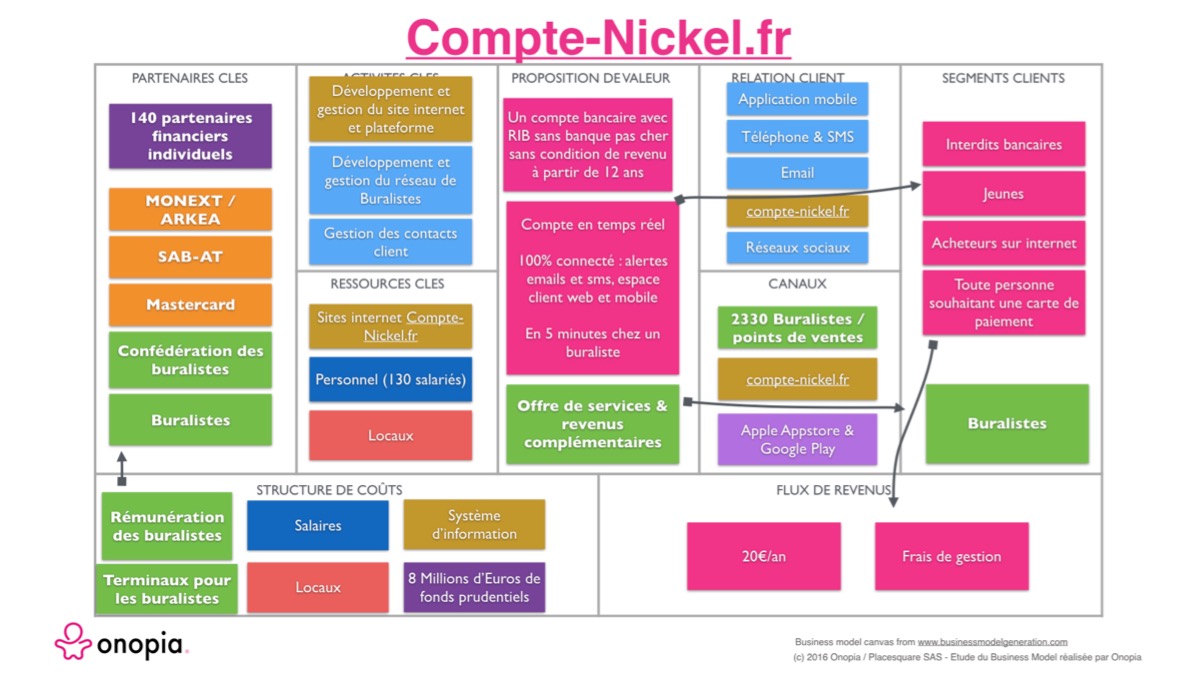

Le Compte-Nickel est un service français de carte bancaire prépayée nominative et non nominative, alternatif du compte bancaire comme moyen de paiement, créé en 2012 par la société la Financière des paiements électroniques (FPE), avec comme cofondateurs et développeurs l’ingénieur en électronique Ryad Boulanouar et le financier Hugues le Bret.

C’est le premier « compte sans banque » avec borne d’inscription chez un buraliste qui s’enregistre avec une pièce d’identité et un numéro de téléphone mobile est nécessaire pour l’activation de la carte prépayée.

Ce dernier est actif immédiatement et prend « 5 minutes » à être ouvert. À l’ouverture d’un compte, l’on obtient un RIB, une carte bancaire MasterCard et le code de cette dernière, pour la somme de 20 euros (frais annuels).

En octobre 2016, le cap des 400 000 comptes ouverts est dépassé.

ENTREPRISE

Pays d'origine

France

Marché adressé

Secteur d'activité

Type de Business model

Epicentre d'innovation

Technologie utilisée

ANALYSE

Grâce à une borne interactive, le client ouvre en moins de cinq minutes en scannant sa carte d’identité et saisissant son adresse et son numéro de téléphone mobile, le client repart avec un coffret comprenant une carte de débit MasterCard et deux RIB.

La cible de ce service financier concerne à l’origine les personnes interdits bancaires (2,5 millions dans cette situation en France en 2014), les personnes privées de moyens de paiement qui ne paient qu’en argent liquide, celles vivant sous le seuil de pauvreté (8,4 millions de personnes en France en 2014), en instance de divorce avec un compte joint bloqué, mais aussi les saisonniers, les intérimaires ou les étudiants.

ANALYSE

Le Compte-Nickel comprend notamment une gestion par internet, des notifications par SMS, des possibilités de virements et de prélèvements bancaires.

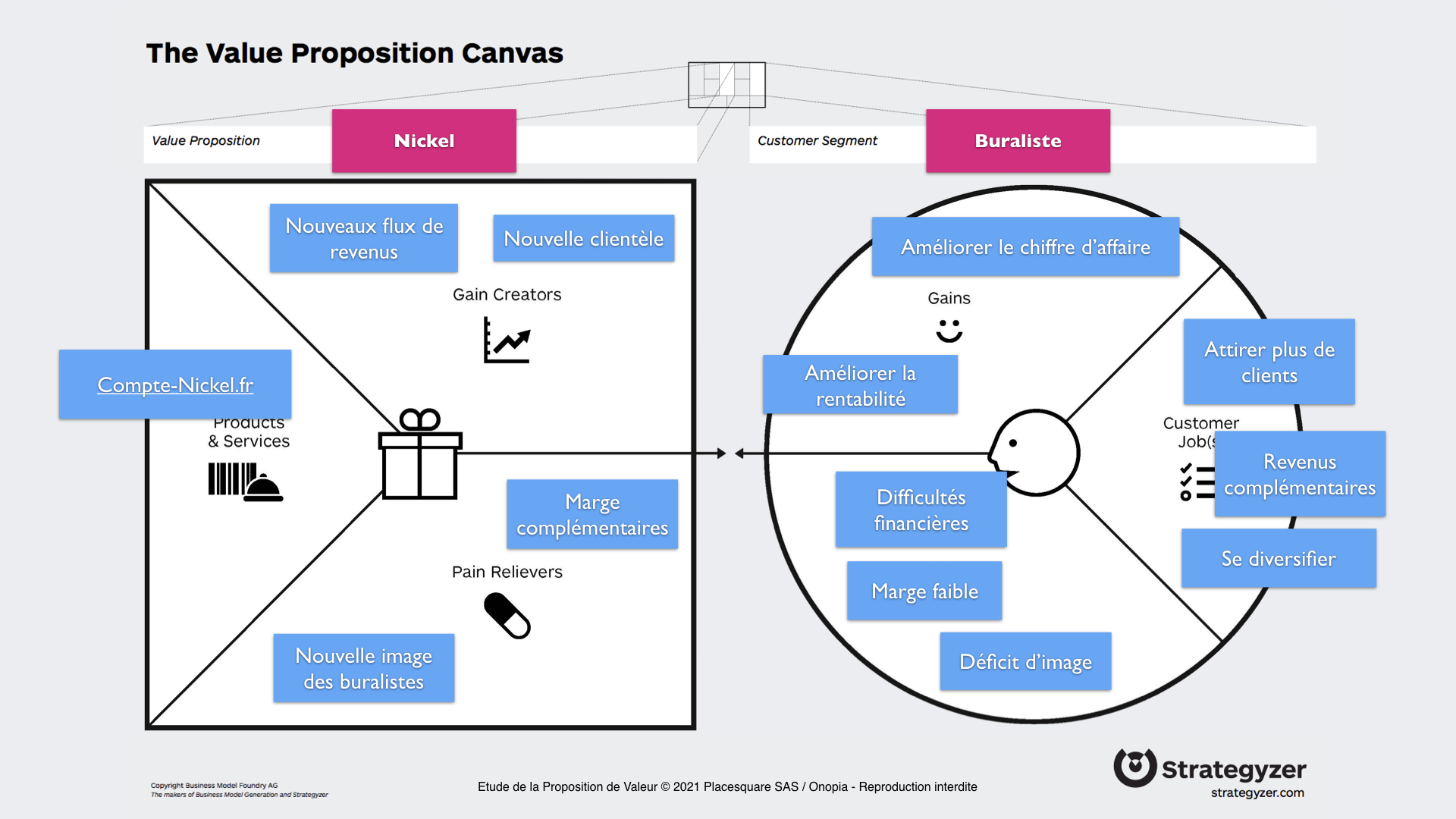

Afin de lutter contre le blanchiment d’argent, les dépôts d’espèces sont limités à 250 euros par opération et à 750 euros par mois. Avec des retraits pouvant atteindre 150 euros, ce système fait courir moins de risques aux buralistes (certains étant fréquemment victimes de braquages), car, selon Pascal Montredon, le président de la Confédération des buralistes (détenant 5 % du capital de la FPE), « les clients les aideront à alléger leur caisse ».

Le service Compte-Nickel ne permet pas d’avoir de découvert bancaire parce qu’il est homologué par l’Autorité de contrôle prudentiel et de résolution (ACPR) comme un « établissement de paiement » ; il n’est pas une banque, car une banque est homologuée comme « établissement de crédit ». La différence, c’est que Compte Nickel est simplement un « comptable » des additions et des soustractions sur les comptes de ses clients ; il ne peut pas utiliser l’argent des clients pour ses opérations propres et ne peut pas non plus ajouter des nombres sur les comptes des clients, ce qui est la définition du crédit. Afin d’empêcher structurellement que Compte Nickel puisse — comme le peuvent les banques de dépôt traditionnelles — spéculer avec l’argent des clients ou créer de l’argent qui n’existait pas avant sur les comptes, Compte Nickel doit directement transférer l’argent des clients sur un « compte séquestre », c’est-à-dire un « compte de cantonnement » auprès du Crédit Mutuel Arkéa, partenaire de la société Financière des paiements électroniques.

Hugues Le Bret, le cofondateur et président du comité de surveillance de la FPE, ancien PDG de Boursorama et ancien directeur de la communication de la Société générale, affirme que : « Le Compte-Nickel permet une maîtrise absolue du client sur l’ensemble de ses frais. ».

Le président de la start-up et inventeur du procédé, Ryad Boulanouar, informaticien, ajoute que : « Avec un compte sans découvert, les gens vont réapprendre comment dépenser leur argent. »

Selon Pierre de Perthuis, Compte-Nickel est notamment utilisé comme une banque ordinaire, mais il est aussi utilisé pour les paiements sur Internet avec une carte de paiement dédiée, pour les voyages à l’étranger, pour les colocations et les dépenses communes avec un compte unique qui permet de domicilier les frais communs (loyer, énergie, réseaux, etc.) ou pour bien séparer ses dépenses professionnelles et personnelles.

Partenariats :

Flux de revenus :

Structure de coûts :

Canaux de distribution :

Relation client :

Le Business Model Canvas est

sous Copyright Creative Commons.

L’analyse du Business Model sous

Copyright de Placesquare SAS / Onopia

Le Business Model Canvas est

sous Copyright Creative Commons.

L’analyse du Business Model

sous Copyright d’Onopia

La proposition de valeur

Première carte de paiement accessible à tout le monde, dans le réseau des buralistes.

Les canaux

L’une des innovations du compte Nickel est son réseau de distribution basé sur les buralistes, complété par les moyens internet et application mobile.

Partenaires clé

Le réseau des buralistes permet d’avoir une couverture nationale de proximité à moindre coût.

Mastercard est une fois de plus présent comme partenaire clé. Ils interviennent aujourd’hui dans beaucoup de startup du secteur Fintech

A NOTER

L’analyse de cette étude est donnée à titre indicatif et ne peut-être utilisée pour juger la valeur de l’entreprise, de son personnel, son marché, ses partenaires, ses fournisseurs, ses process, sa viabilité financière.

L’objectif de cette étude est d’illustrer un modèle économique utilisant différents mécanismes, et non de servir de base pour un investissement financier.

L’analyse de ce modèle économique est basée sur des données publiques publiées par l’entreprise, ou lors d’interviews, reportages réalisés par des journalistes et disponibles sur internet. Nous n’avons pas réalisé de diagnostic stratégique de cette entreprise (en date de la publication de cette étude).

Toutes nos études sont réalisées de manière bien veillante.

Si vous faites partie de cette entreprise et souhaitez apporter une correction, nous accueillerons votre demande avec plaisir.

Les questions sont issues de l’analyse de ce modèle économique.

Elles permettent d’imaginer un modèle économique tirant partie des schémas utilisés dans cette entreprise.

Prenez le temps d’y répondre.

CHALLENGE

COMPLEMENTS

A CONSULTER

C’qui le Patron (La Marque du Consommateur) est une marque créée en 2016 par Nicolas Chabanne et Laurent Pasquier.

Etude du modèle économique d’October, réalisée à l’aide du business model canvas et du value proposition canvas.

CoachHub permet aux collaborateurs des entreprises de suivre des programmes en ligne afin d’apprendre de nouvelles compétences.

Remplissez le formulaire ci-dessous ! Nous reviendrons vers vous au plus vite !

Business Model Innovation & Proposition de Valeur Centrée Client